我国固定资产投资收益率、股票市盈率以及房屋投资收益率,名义上长期在维持2%左右。股票市盈率大约维持在40-60倍之间,换算成股票收益率为2%上下。而房屋租金与房价的比值也长期处于1.5-3%之间,投资收益也基本维持2%左右。股价指数在若干年一次的脉冲之后,底部总是持续的抬高。房地产价格持续大幅度上涨10多年,核心城市房价上涨已经不止10倍。在长期投资收益率2%的情况下仍能快速上涨,说明我国经济的折现率基本维持这一水平。它比执行利率在3%左右的银行一年定期存款收益要低,比基本无风险收益在4-5%的银行理财要低50%以上,更不要说与刚性兑付的8%以上的信托收益率相比了。

货币理论没有明确指明折现率如何选取,教科书告诉大家一般用社会平均利率进行计算。实际上,折现率并不是随便选取的,而是包含了经济学真谛的,是真正能够体现计量者经济素养之所在。计量者可以根据自己的投资机会成本选取,进而承担投资决策的后果。比如在投资房产的时候,可以选取5%平均理财收益率作为折现率,那么以此计算的房屋理论价格大大低于市场价格,投资决策者都会认为在任何时候买房是不划算的。如果按此进行购房投资决策,在近十年以内99%的投资决策都错误的十分离谱,因为在这段时间以内很少有投资项目的收益能够超越房地产投资的,只有马云、马化腾以及王健林等成功企业家才获得了更高的收益。如果折现率选取1%,那么决策者就会认为当前房价偏低,在任何时候买房子都是会升值的,即使在北上广深等房价已经雄冠全球的城市,房地产还是有投资价值的。

作为投资者,可以根据自己的经验或投资运作实际来选取折现率,自己掌握投资运作的机会成本和最终受益。也许正因为如此,教科书上几乎不提如何选取折现率,但是对普通投资人或社会大众而言,能够把握价格变化的规律才是第一要务,也就是说如何让我们的预测尽可能的贴近实际价格的变化。这作为最基本的预测目标时,折现率的选取就会变得客观。只有将折现率限定在经济规律的范围内,才能客观反映出投资标的未来价格的实际走势。很明显,我国宏观经济的长期运行已经表明我国客观的折现率在2%一线,这一折现率如何得来的,值得我们深入思考。

从本源上看,折现率就是将未来的资产所带来的现金流折合成当前的资产价值的内在收益率。由于资产带来的未来收益率是难以计量的,而且如果收益增长率高于折现率,会造成资产价格的不收敛,折现公式就没有了用武之地,或者会使计量会变得主观且复杂。因而,投资人通常可以将未来增长率内化为折现率来计量,不仅通过选取适当的折现率让理论上的资产价格收敛于现值,也可以利用折现公式进行宏观计量分析。只要计量出股票指数、总体房价变化趋势,具体投资标的价值变化可以通过调整股价公式α、β值即可。

通常,我们可以用以下方法确定客观折现率:

一是用实际平均利率,即名义平均利率减去通货膨胀率。经营者的收益不仅来自其经营,还可以来自其持有的经营资产的增值,比如电影公司持有大片的拍摄场地、办公楼等资产,制造业企业拥有大量的原材料,商业企业拥有巨额的经营场地等,经营人可以获得了经营收益和资产增值这双重收益,即使所经营的主业收益微薄,如果所持有的资产大幅升值了,公司总财富也会大幅增加。经营收益与名义利率、名义收益率以及名义成本相关,而持有的资产和价格变化密切有关,需要将增值收益折算成现值,增值率内化为折现率也就是扣除通货膨胀率。

名义利率可以选择用名义贷款利率,也可以选择名义存款利率。对于经营者者而言,选择名义贷款较为合适。如果是居民个人投资者,可以选择名义存款利率。通货膨胀率一般选择居民消费物价指数,也可以视情况选择原材料价格指数、工业品出厂指数、固定值产投资指数、生产总值平减指数等。这些指标选择取决于决策者的经验、机会成本以及投资艺术。

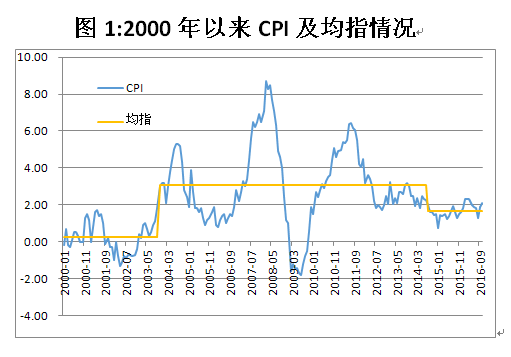

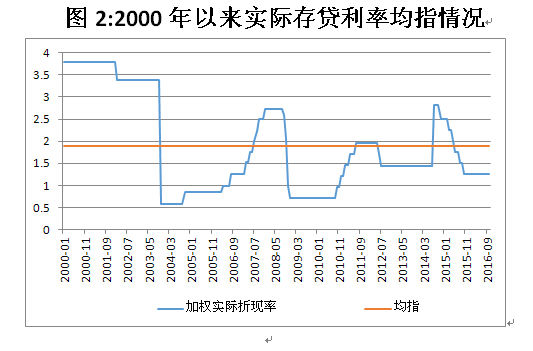

以CPI为例,我们可以看到2000年以来CPI尽管波动较大,但总体在2%左右,主要分为三个阶段:第一个阶段为2000-2003年中期,CPI波动小、均指为0.25;第二个阶段为2003年中期至2012年中期,CPI波动大、均指为3.1;第三个阶段为2012年中期至今,CPI波动再次变小,均指约为1.7。反观名义利率,我们选取一年期存贷款利率,加权平均约为4%,减去CPI均指2%,客观折现率为2%。存款实际折现率为0.29%,贷款实际折现利率为3.51%。

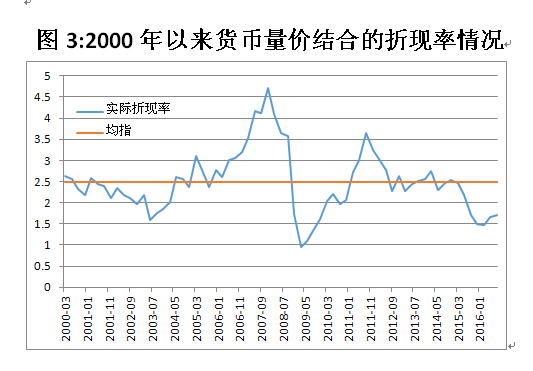

二是将货币量计入折现率。通常而言,货币增长应与经济增长相适应,我国广义货币(M2)的增长率高于GDP增长率加通货膨胀率几个百分点。根据费雪公式(MV=QP,即货币量乘以流通速度等于商品交易金额),假定货币流通速度和商品价格保持不变,货币增长率就会等于GDP增长率。如果货币增长率高于GDP增长率,这部分多增长出来的货币必定带来价格的上涨。根据该推论,我们可以把货币增长率融入折现率,即GDP增长率(g)除以货币增长率(m)再乘以名义折现率即可得到实际折现率。

这个计算方法覆盖范围更为全面,主要是因为货币增长的价格体现不仅仅体现在消费品上、工业品上或者原材料上,也可能体现在房地产、股票、债券等金融属性更强的产品上,无论体现在哪一方面,该方法计算出来的实际折现率均可以使用。根据该计算方法,我们计量新世纪以来的实际折现率,可以得到实际折现利率的均指为2.48%,略高于采用CPI指标计量的实际折现利率。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}