阅读:0

听报道

元旦伊始,市场传闻我国加强了外汇管制,并在离岸进行了抽水行动,1月4-5日人民币离岸利率突破38%,离岸汇率连续两天大幅升值,从最低的6.98对1美元最高突破6.8关口,目前维持在6.83一线。市场对人民币国际化质疑之声,未来人民币国际化怎么走?法国法郎在开放过程中较为曲折,二战后法国资本账户开放进程与其经济发展密切相关,经历了“开放——管制——完全放开”的过程,似有可借鉴之处。

(一)快速放开(二战后—1967年)。二战以后,法国经济较快复苏,1950-1966年法国经济平均增长达到5.27%,国际收支出现快速发展的良好势头。在国际金融交往日益频繁的大潮中,在仅仅不到10年的时间里,法国就基本实现了经常项目和资本项目自由兑换。

1958年,法国基本取消了经常项目支付限制,汇兑管制只针对资本流动。1959年,法国进一步放开汇兑管制,取消进口商50%外汇存款的规定。1962年,首先放松了旅游和其他个人交易的申购外汇额度限制;其次废除了居民用来进行跨境外国证券交易的DT(divises titres))平行市场,居民可在无管制的外汇市场中从事跨境股票交易。1966年,法国解除了大部分资本管制(包括短期资本管制),引入了积极的外汇管制体系,即除了被明确禁止的项目外,所有的资本交易都可以自由进行。

(二)阻止资本外流重回管制(1968—1983年)。20世纪60年代,法国资本账户经历了短暂开放后,1968年法国国内动荡局势对金融体系造成巨大冲击,并由于在两次石油危机中法国经济调整速度缓慢,经济增长水平大幅下滑,而通货膨胀抬头。1972-1975年法国经济平均增长2.7%,同时通货膨胀率平均高达10.9%,导致经常项目出现持续的赤字,1972-1979年经常账户净值占国民生产总值比重的均值为1.5%。由于法国70年代通货膨胀严重,法郎对德国马克汇率持续贬值。为阻止资本外流,欧共体资本制度保护条款首次被法国使用,法国采取了限制资本外流的保护性措施。

1969年法国又重建了DT市场,1971年将其建设成为包容更强的双重外汇市场,分为与贸易有关的官方交易市场和其他法郎金融交易市场。到70年代末,由于石油危机冲击,法国经常项目出现持续赤字,法国又恢复了严格的资本管制。1979年法国加入欧洲货币体系后,仍保持着相对严格的资本管制。1983年3月,由于受到投机资本的冲击,并在前18个月内法国法郎经历了三次价值重估,法国外汇管制达到顶峰。管制措施包括禁止经常项目的延期支付、禁止远期外汇交易、大幅缩减国外旅游的购汇金额。

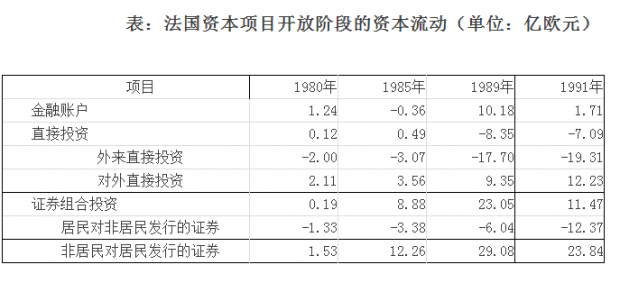

(三)欧洲一体化进程中再次自由化(1984—1990年)。1980年代初期,法国恢复了资本项目管制措施后,严重影响投资者对法国金融市场的信心,1980-1983年法国通货膨胀平均年率高达13.5%,比联邦德国高出8.4个百分点。投资性资本对法郎汇率反复冲击,法郎对德国马克从1975年的2:1贬值到1979年的2.4:1,进而导致80年代初期的汇率危机。随着欧洲货币一体化进程加快,法国管理当局意识到资本管制不合时宜,在1984-1990年六年内资本账户几乎全面放开。

1984年法国废除个人在国外使用信用卡禁令;1985年欧共体成员国通过《单一法案》(Single Act),决定到1992年消除影响共同市场的全部障碍。法国资本账户开放步伐加快,放松了来自欧共体国家的直接投资流入,批准发行以法郎标价的欧洲债券,解除了对外证券和直接投资的流出限制;1986年放松了出国购汇限制,国外直接投资事前审批的要求被取消并简化了手续,撤销DT市场,放开在海外购买住宅的限制,放松远期外汇操作,银行可经营向非居民贷出法郎的部分业务,与贸易有关的汇兑限制基本被取消,此后金融交易开始放开。1987年允许黄金贸易自由化,大幅度地放松对居民和商业企业的外汇管制,1988年取消居民从海外借入法郎的上限,允许企业经营外汇;1989年完全放开向非居民的信贷业务,允许居民在国内外自由地开立和保有外汇及本币账户。1990年1月1日,法国取消了所有的剩余外汇管制,资本账户完全放开。

在经历初次开放后,重回管制的法国根本没有解决任何问题,1980-1983年经常账户出现逆差,占国民生产总值的比重均值为-1.1%。但第三阶段的开放却相当成功,法郎终于成为了可自由兑换货币。其成功的主要原因为:一是进入20世纪80年代中期法国货币政策以降低通货膨胀为目标;二是执行了紧缩的财政政策,防止了公共储蓄可能的不足。三是对银行体系、证券体系以及工资机制等多方面进行了改造,有效抑制了通货膨胀,增强了法郎的可信度。第三阶段的资本项目开放增加了对国际投资者的吸引力,吸引了非居民对法国政府债券的投资,结果是法国居民的资本流出被资本流入所抵消,金融账户出现盈余。70年代非居民持有法国债券的比例微乎其微,1992年竟达到35%,2001年也保持了33.5%的比例。

当前,我国跨境资金流动规模和速度与上世纪70、80年代已不可同日而语,在资本项目开放进程中审慎管理和预警机制不可或缺。2012年IMF 汇兑限制与汇兑安排年报指出,资本项目自由化出现两个趋势:在开放经济发展进程中,一些国家继续推进资本账户开放,同时针对全球经济环境变化,特别是新兴经济体资本流动情况,一些国家对资本账户管理措施进行适当调整。

资本项目可兑换并不意味着完全放弃资本项目管理。我国加强对开放过程的动态监测,建立清晰透明的资本项目管理框架,使政策制定者和监管者具备足够的空间和工具,对资本流动进行必要的调控和引导,是没有任何问题的。特别是在资本项目部分或全部开放后,外部风险增大,进一步完善资本项目管理,包括清晰的法律政策框架、有效的监测预警机制、充足的管理和管制工具等,也是应有之意。但最关键的是我们能不能像法国一样,在加强管制的同时做好国内经济发展和金融业改革。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}