凯恩斯和弗里德曼的政策主张是截然不同的。凯恩斯主张货币政策调控经济运行,“相机抉择”加强总需求管理;弗里德曼坚持货币供给“单一规则”,不应用货币政策调控经济。他们政策主张来自其货币需求理论基础。

凯恩斯的货币理论是基于三大心理规律的,这也是凯恩斯最牛鼻的贡献之一。基于三大规律,凯恩斯认为持有货币的动机包括交易动机、谨慎动机和投机动机。相应地他将持币需求包括货币的交易需求、谨慎需求和投机需求。凯恩斯假定交易需求和投机需求是加性可分的,谨慎需求不宜单独分离出来,分别归结到交易需求和投机需求之中。

凯恩斯货币需求理论表述:M=M1+M2=L1(Y)+L2(r)。式中,L1(Y)代表与收入Y相关的交易性货币需求,L2(r)代表与利率r相关的投机性货币需求。凯恩斯货币需求理论出现以后,长期在现代宏观经济学和宏观经济政策中的核心作用。

凯恩斯货币需求理论的一个显著特点是把货币投机性需求列入了货币需求范围。这样一来,不仅商品交易规模与其价格水平影响货币需求,而且利率变动也成为影响货币需求的重要因素。

基于该理论,凯恩斯提出了“相机抉择”的货币政策主张:在有效需求不足的情况下,政府可以通过降低利率,促进企业扩大投资,以扩大货币供应方式增加就业和产出,以实现货币政策目标。

弗里德曼将货币看作是资产的一种形式,用消费者选择理论来分析货币需求。消费选择理论认为,消费者在选择消费品时,须考虑三类因素,即收入构成预算约束、商品及相关商品价格、消费者偏好。

弗里德曼将货币需求归结为三大类七因素的函数:一是恒久财富。包括预算约束,个人所能够持有的货币以其总财富量为限,弗里德曼以恒久收入作为总财富的代表;非人力财富占比,弗里德曼注意到在总财富中有人力财富和非人力财富之分,他将非人力财富占比作为货币需求函数的一个重要变量。二是货币及其他资产的预期收益率,包括货币预期收益率、债券预期收益率、股票预期收益率、预期物价变动率。第三类因数是财富持有者偏好。

弗里德曼认为货币流通速度是稳定的,货币需求函数也是稳定的,货币变动直接引起名义国民收入和物价水平的变动。货币供给直接作用于物价水平,影响名义国民收入的变动而不影响实际国民收入。因而,弗里德曼主张掌握货币供给权利的货币当局执行“单一规则”,防止扰乱价格信号和经济运行。

弗里德曼货币需求理论与凯恩斯货币需求理论的区别主要在于:一是在凯恩斯货币需求函数中,利率仅限于债券利率,收入变量为即期实际收入水平;而在弗里德曼货币需求函数中,利率则包括各种财富的收益率,并认为恒久收入是决定货币需求的主要因素。二是凯恩斯货币需求函数是以利率的流动性偏好为基础的,凯恩斯认为利率是决定货币需求的重要因素;而弗里德曼认为货币需求的利率弹性较低,货币需求对利率不敏感。三是凯恩斯认为货币流通速度不稳定,货币需求函数也不稳定。弗里德曼则认为货币流通速度与货币需求函数均高度稳定。

弗里德曼对流通速度做出了实证研究,其结论是在将近100年的时段上,美国货币流通速度大致以每年1%的速度减慢。具体情况为:1880~1914年货币流通速度从4.97下降到1.91;1914~1929年货币流通速度无明显变动;1929~1946年货币流通速度有所下降;1946年以后开始回升,但仍低于1920年的水平,也低于1914年的水平。对于V每年递减1%的问题,弗里德曼受到了同行激烈的挑战,弗里德曼也承认这一结论是有问题的。

货币流通速度到底如何变化?一个关键问题是如何计量流通速度。通常经济学家用货币的倒数来推算货币流通速度,这就带来一个明显的循环论证问题,即货币供给多了,货币流通速度肯定会降低;货币供给少了,货币流通速度就会提高。到底是货币流通速度降低要求货币供给增加了,还是货币供给增加降低了货币流通速度?在实践中难以厘清,对货币政策效果也难以预计和评估。

如何衡量货币流通速度值得我们深入思考。凯恩斯和弗里德曼的货币需求理论均来自剑桥货币数量论,研究货币流通速度能不能回到货币数量论的起点?MV=PQ (1)。V到底是指什么?

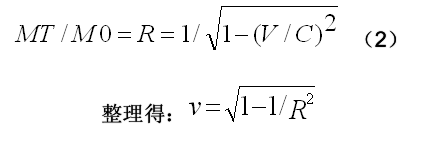

当前货币M0和未来的货币MT是等价的,也就是说,两者的货币效用是一样的。凯恩斯经济学处处效仿案因斯坦的物理学,试想一下,货币流通速度是不是也可以从爱因斯坦的理论里得到启发呢?

爱因斯坦理论认为运动中物体的质量是增加的,质量的增加来自于运动。货币流通是不是货币增值的根本原因呢?我们知道,经济学的货币复利是最基础的认知,这种复利是不是来货币流动?仔细想想,应该是的。货币不流通,没有使用,货币是不会增值的。只有货币在流通、在使用的情况下,货币才能增值。那么,我们借用爱因斯坦的物质运动方程计量货币流通速度应该是适宜的。爱因斯坦物质运动方程,我们分别用利率R和货币流通速度来替代,可得到货币收益和流通速度之间的关系。即:

这里的v是相对速度。只要有各国的利率数据,我们就可以计量各国的货币流通速度了。

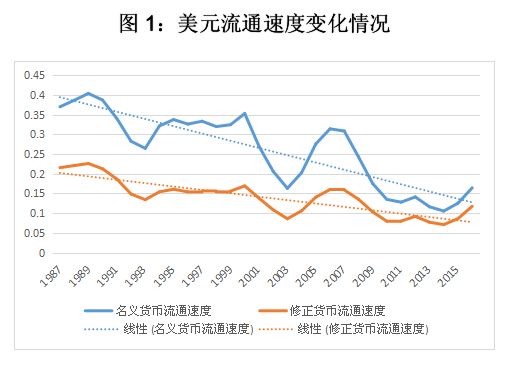

首先看美元的货币流通速度。我们采用一年期伦敦同业拆借率来计量,可以发现总体而言,美元收益是下降的,对应于美元流通速度自然也是下降态势(如图1所示)。当然,我们可以考虑对此数据进行合理的修正。凯恩斯理论出台以后,各国普遍采用货币政策来调控经济,货币供求、流通速度等均可能遭到干扰,货币规模的被人为扩大应该是最重要的干扰因素。我们可以考虑用速度乘以M2/GDP过滤该影响因素。

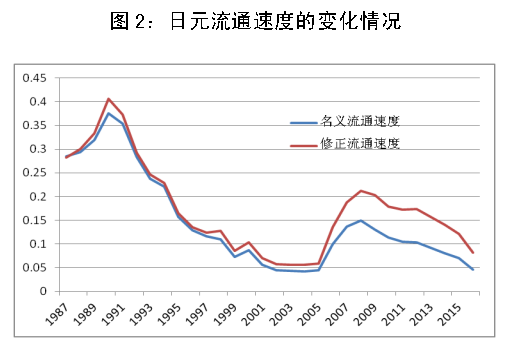

其次计量日元流通速度情况(如图2)。我们可以看到日元流通速度变化更为激烈,从1989年开始持续快速下降,这一现象一直持续到2005年。2005-2008年快速上升,之后进入下降通道。

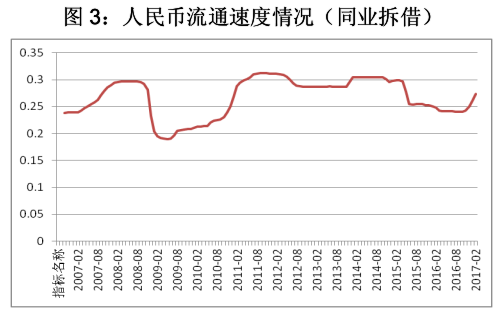

最后我们看看我国货币流通速度的变化情况(如图3)。由于人民币同业拆借利率的数据自2006年10月才开始有的,我们用两张图示意我国货币流通速度变化。一是利用同业拆借利率计算的货币流通速度变化情况,我们可以看到2006年至今,人民币流通速度非常平稳。

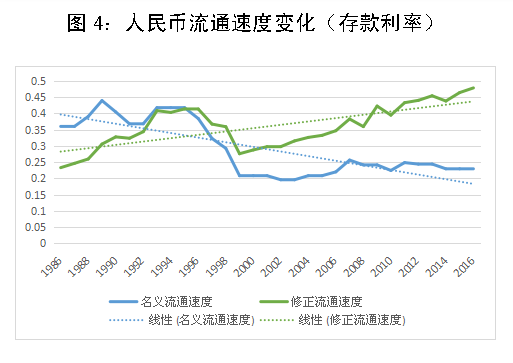

二是利用存款利率计量人民币流通速度变化(如图4)。我们可以看到,从上世纪80年代中期到90年代中期,名义人民币流通速度基本维持在高位,相对流通速度在0.35-0.45之间,进入新世纪之前则持续下降。新世纪以后,平稳在0.2-0.25之间。但是经过修正后的人民币流通速度则走出了两个上升期,1986-1996年从0.24一路上涨到0.42;1999年至今则从0.28上升到0.43。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}