投贷联动作为引导信贷资金加大支持科创企业力度的主要激励方式,在破解高科技企业融资难融资贵中被社会各界寄予厚望。2016年4月21日,银监会、科技部、人民银行联合下发《关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见》,投贷联动试点开始启动。投贷联动的核心问题是风险分担和收益分配的问题,并进而涉及到企业风险评估、金融机构风险定价以及企业与银行投资人、股权投资人之间的契约谈判。

一、投贷联动机制

投贷联动可分为内部投贷联动和外部投贷联动。内部投贷联动是试点银行在总行层面成立股权投资子公司,联合各地分支行对被看好的高科技客户给予股权投资与贷款资金支持;外部投贷联动银行与没有利益关联的股权投资机构进行市场化合作,达成按风险分担承担分享相应收益的契约,联合向科创企业进行股权与贷款的投资。

投贷联动中银行资金以贷款的方式承担低风险固定收益,主要属于优先资金;股权投资则是承担高风险高收益,主要属于劣后资金。其优势在于联合资金可以扩大规模,更好地满足了科创企业的资金需求;股权投资分担了高份额的企业风险,满足了银行资金的进入条件。同样,银行资金进入给予科创企业更大的支持,增加了对股权机构吸引力。

整体看,内部投贷联动和外部投贷联动相关机制略有区别,外部投贷联动完全按照市场化原则,不同风险偏好的金融机构联合,不仅分担了风险也分享了相应收益。对银行法人来说,内部投贷联动没有将总体风险转移分担出去,主要是增加了对风险受益的分享,除了几乎没有改变银行法人的风险厌恶程度以外,其风险分担和收益分配与外部投贷联动没有二致。

二、投贷联动中贷款风险定价测算

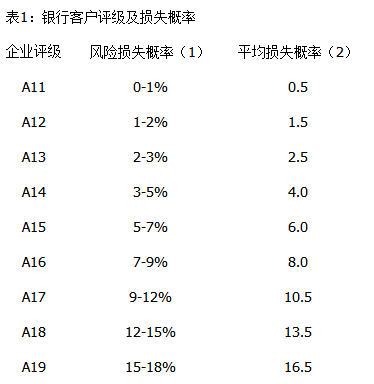

(一)银行客户评级及损失概率。根据风险定价原则,在贷款定价中银行会对贷款客户的风险状况进行评估,一般而言根据客户信用评级状况及相关风险防范措施给予利率定价。我们用An来模拟表示某银行风险评级情况,A11表示信用等级最高的客户,损失概率为0-1%,平均损失概率为0.5%,以此类推。

(二)银行贷款实际风险收益情况。据调研了解及上市银行公开信息,可以大致推断我国银行业的信贷资产不良率约为1.2%,平均贷款利率水平6.25%;而中小企业的信贷资产的不良率约为2.0%,平均贷款利率水平为12.03%。假设这是我国银行业的总体风险定价水平,即当贷款损失概率为1.2%时,银行风险定价为6.25%;当贷款损失概率为2.0%时,银行风险定价为12.03%。

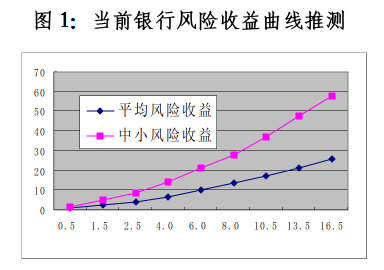

(三)贷款风险收益曲线推测。贷款利率可分为无风险利率、风险补偿和风险收益等三部分。假设无风险利率为3%,损失概率1.2%时风险收益为2.05%(6.25%-3.0%-1.2%),由此推算银行信贷风险收益系数为1.71(2.05%/1.2%)。其中,中小企业贷款损失概率为2.0%时,风险收益为7.03%(12.03%-3.0%-2.0%),由此推算中小企业贷款的风险收益系数为3.52(7.03%/2.0%)。这样,我们就可以得到两条风险收益曲线:平均风险收益曲线和中小风险收益曲线。

(四)投贷联动中风险利率测算。贷款是债权的典型代表,倾向于享受固定受益,风险厌恶程度较高。没有足够的风险收益,银行将会低风险贷款品种。由于要支持科创企业发展,在投贷联动的信贷风险定价中,我们可以引导银行信贷的风险定价参照不超过中小企业的风险收益曲线,但是高于平均风险收益曲线定价,这就可以确定不同信用评级投贷联动贷款的风险利率定价区间。用两种风险系数乘以平均损失概率测算出平均风险收益区间,加上无风险利率和风险损失概率得到风险利率定价区间。

三、投贷联动的风险分担和收益分享

根据所测算的贷款风险利率定价区间,可以看到,当科创企业的损失概率高于5%时,无论用平均贷款风险收益测算的利率水平,还是用中小企业贷款风险收益测算的利率水平均高于基础利率(4.35%)的四倍(17.4%)。即使银行看好该企业的发展前景,由于其信用风险程度较高,该企业很难获得银行贷款。股权投资机构作为劣后资金介入,则很好地解决了贷款难、贷款贵的问题。

一是风险分担机制。科创企业的信用评级在A15以下时,股权投资资金分担损失概率超过5%的那部分风险,信贷资金的风险利率水平可保持在13.83%-17.4%之间,但承担在5%以内的风险损失。如果银行在谈判中更好的发挥优势,或者投入资金规模足够大,还可以要求分享0-3.66%的收益。既满足了贷款利率不高于基准利率四倍的政策要求,也支持了相对高风险的科创企业。

二是收益分享机制。如果银行愿意承担更多的风险,则要求更高的回报,比如银行愿意给予损失概率为6%的科创企业贷款,那么它要求投资回报应该在19.25%至30.09%之间。而政策要求银行最高只能收取17.4%的利率回报,那么它可以和股权投资机构协商,从股权收益中分享1.85%至12.69%的收益。如果贷款执行利率较低,还可以要求分享更高的股权收益。

三是风险收益分配机制。如果银行和股权机构愿意同时分担风险和分享收益,那么我们也可以同时进行分配。比如科创企业风险评级为A17,平均损失概率为10.5%。但企业发展前景较好,银行和投资机构愿意进行投贷联动合作。协商决定银行分担8%的风险损失,贷款利率执行17.0%的水平。那么银行可以要求分享7.67%至22.12%的收益。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}