那一天,不是周五;那一天,人民币对美元汇率打开了跌停,略微升值;那一天,股市先扬后抑,下午盘不断下挫;黄金波澜不惊,小幅震荡。在没有任何征兆下,降准政策突然来临。是不是预示着中国央行加入了“放水”大军?

央行降准有什么特点?

2月4日,18点21分,央行网站挂出降准通知:中国人民银行决定,自2015年2月5日起下调金融机构人民币存款准备金率0.5个百分点。而惊闻这一切,当天新加坡A股期货新华富士A50指数暴涨700点,自低位反弹5%;离岸人民币从6.26急剧贬值到6.29;黄金急升5美元。尽管随后有所反复,但是反映确实实在在。

这次降准不仅仅是“面”的普降,而是点线面相结合的降准。“线”是指为进一步增强金融机构支持结构调整的能力,加大对小微企业、“三农”以及重大水利工程建设的支持力度,对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点。“点”是对中国农业发展银行额外降低人民币存款准备金率4个百分点。

通知末尾补充道:中国人民银行将继续实施稳健的货币政策,保持松紧适度,引导货币信贷和社会融资规模平稳适度增长,促进经济健康平稳运行。这是什么意思?这说明中国央行的货币宽松政策还在遮遮掩掩之中,也说明货币政策选择的艰难。艰难在哪里,我们下来谈。

货币政策的内外“两难”?

第一个两难是外部“两难”,主要表现在三个方面:

一是外汇流出压力持续加大。这次降准之时,人民币对美元汇率已经连续五天触及中间价的跌停位置。尽管我们难以监测到即时数据,但是可以想象,购汇动能持续增强,外汇资金流出压力或居民藏汇动能加大,人民币贬值压力持续大增。央行选择这个时点降准,无疑意在补充外资流出缺口。

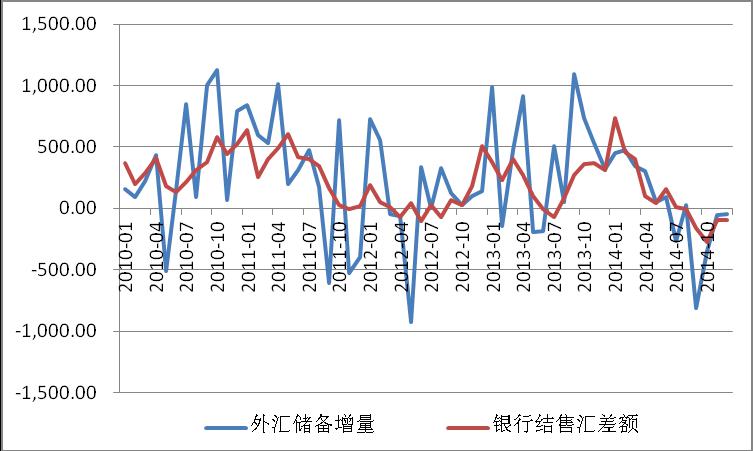

从2014年12份外汇储备数据,可窥一斑。2014年四季度数据,中国经常项目顺差3751亿元人民币,资本和金融项目逆差5595亿元人民币,国际储备资产减少1844亿元人民币。而单从银行结售汇情况,2014年四季度结售汇逆差更是高达465亿美元,这说明购美元交易大幅增加。

然而,这也给央行提出了一个外部难题:不降准,外资流出的货币缺口难以弥补;而降准,有可能带来更大的人民币贬值压力,造成更大的外资流出。总体来看,更紧迫的毕竟是目前的流出缺口,降准也就不得不出手了。

图1:外汇储备增量和银行结售汇月度变化情况

|

二是国际贸易呈现萎缩。海关总署2月8日发布数据显示:2015年1月,中国进出口总值2.09万亿元,同比下降10.8%。其中,出口1.23万亿元,下降3.2%;进口0.86万亿元,下降19.7%;贸易顺差3669亿元,扩大87.5%。考虑到春节因素影响,经过季节调整后,1月份进出口、出口和进口的降幅分别为7.1%、1.3%和14.4%。

这样的国际贸易数据远远超出了市场预期,尽管贸易顺差大幅扩张,但是进出口贸易都大幅下降的情况下出现该情况,难以让人乐观。而且今年春节要比以往来的晚些,2月份的国际贸易状况能否好转,同样值得让人充满疑虑。中国央行加入放松银根的行列,至少可以给萎缩国际贸易带来一些资金面上的宽松。

三是非美国家货币相继宽松。从全球来看,面对强势美元冲击,加拿大、欧央行、澳大利亚、新加坡等9国降息或量宽政策,各国货币对美元汇率大幅下跌,国际货币政策严重分化,人民币单打独斗,直面强势美元冲击。

短期内,人民币尚可顶住压力,按人民银行副行长、外管局局长易纲的说法,2014年人民币是第二强势货币,全年升值超过5%,升值幅度仅次于美元。但是进入2015年,美国就业数据超出预期,持续向好,美元升值速度加快,人民币兑美元陷入连续跌停的境地。中国央行不得不出手了。

第二个“两难”是内部问题:

一方面,国内经济增速下滑。国家统计局公布,2014年全年国内生产总值636463亿元,按可比价格计算,比上年增长7.4%。经济增速为二十年新低,并连续5年下滑,说明宏观经济仍处在探底的过程中。这加大了对未来的经济增长进一步放缓的担忧。在统计局发布经济数据之后,世行下调2015和2016年经济增长至6.8%和6.3%。2月初公布的制造业采购经理指数(PMI)持续回落至49.8,自2012年10月以来,该数据再次跌破50荣枯线,说明制造业萎缩严重。

另一方面,中国经济进入新常态,正处于经济增速换挡期、结构调整阵痛期和前期政策消化期“三期”叠加阶段,经济发展转轨压力与日俱增。货币政策也需要适应经济新常态,既要保持适度的货币环境支持经济转轨,又要防止过度宽松带来的产能过剩和旧模式复燃,货币政策需要为经济转轨提供时间和空间。从更大一方面看,货币政策既要考虑和担心新常态下的经济发展和风险,又要考虑应对强势美元以及其他国家货币政策分化的冲击。中国货币政策面临内外两个难题,这就很容易理解了央行货币政策选择的艰难了。

在这一背景下,央行不得不降准了。其意图非常明显:降准在于维持经济的流动性正常水平,在于对冲流动性外流,在于浇灌枯萎的制造业和宏观经济。能否达到这一效果?需要我们仔细分析。

降准效果如何?

就此次降准而言,据市场人士估算,本次降准大约释放6650亿元人民币的广义流动性。普降0.5个百分点大约释放5500亿元,符合条件的农商行、城商行在额外降低0.5个百分点,释放大约1000亿元人民币,对农业发展银行额外降低4个百分点,约释放150亿元人民币。尽管所释放的资金需要时日进入金融市场乃至实体经济,但释放的规模不可谓小,应该说一次性力度足够。

央行在普灌的同时,并没有忘记加大定向喷灌的力度,向小微和三农加大了激励力度。能否达到效果?尚不可知;会不会加大外汇资金外流?同样尚不可知。但是可以肯定地是,降准将对人民币汇率造成更大压力,人民币国际化将遭到强势美元的冲击。外汇储备和外汇占款也将会持续下降,货币被动再造将会降低,人民币外生动能乃至枯竭。

也许是因为这样的预期,也许是预期经济仍然向下探底,降准第二天,中国股票市场并没有认账,没有停住连续下跌的步伐。2015年2月5日,中国股票市场高开低走,全天上证指数开盘到收盘的跌幅高达100多点,大部分股票从高点直接向低点滑落。2月6日,上证综指继续下探,跌破3100点大关。看来,经济的艰难仍然需要时间的考验。

而更为奇异的是,人民币升值了。2015年2月6日,中国央行大幅上调人民币兑美元中间价108个基点,人民币兑美元汇率也有原来的6.26以上,回落到6.25以内。尽管受美国1月份就业状况好于预期的影响,美元汇率即时上升超过1%,然而2015年2月9日的人民币兑美元汇率仍然维持在6.25以内。

央行的选择很精妙,央行降准选择在了美元调整的时期,不仅没有带来更大幅度的贬值,而是上调了人民币兑美元的中间价。政策意图很明显,央行希望打掉人民币贬值预期。市场短期内怎么能和中国央行抗衡呢?因为央行手里握着近4万亿美元的外汇储备,子弹足够用上好大一阵子,调控力量足够。

然而,这样是不是会过快消耗外汇储备?1月份国际贸易萎缩的已经相当厉害,贸易顺差倒是大幅增长,但结售汇差额会怎样呢?人民币兑美元汇率已将在6.05和6.26之间已经徘徊近两年了。除了雄厚的外汇储备做后盾,它还有多大的升值动能呢?可见,相对于中国央行艰难的选择,居民理财投资的选择要容易的多。我们只要顺势而为就可以了,也许这会加重央行的艰难。

不过,外在的冲击毕竟是有限度的,我们的货币政策适度考虑外部冲击是应该的。而最主要的是,货币政策应当以国内经济发展为基础,稳健适度的货币政策是新常态的转型时期的必然。

需要提醒的是,货币政策的效果不仅单单体现在收放的规模上,更重要的是对人们预期和信心的影响。2014年多次实施了定向喷灌,总力度远远大于一次0.5个百分点的降准,微观效果是得到喷灌的人,将会窃窃高兴;对宏观经济,实际效果却不佳。这说明,落实货币政策,需要引导和调动社会及市场的力量,他们可以增加政策的效果。■

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}